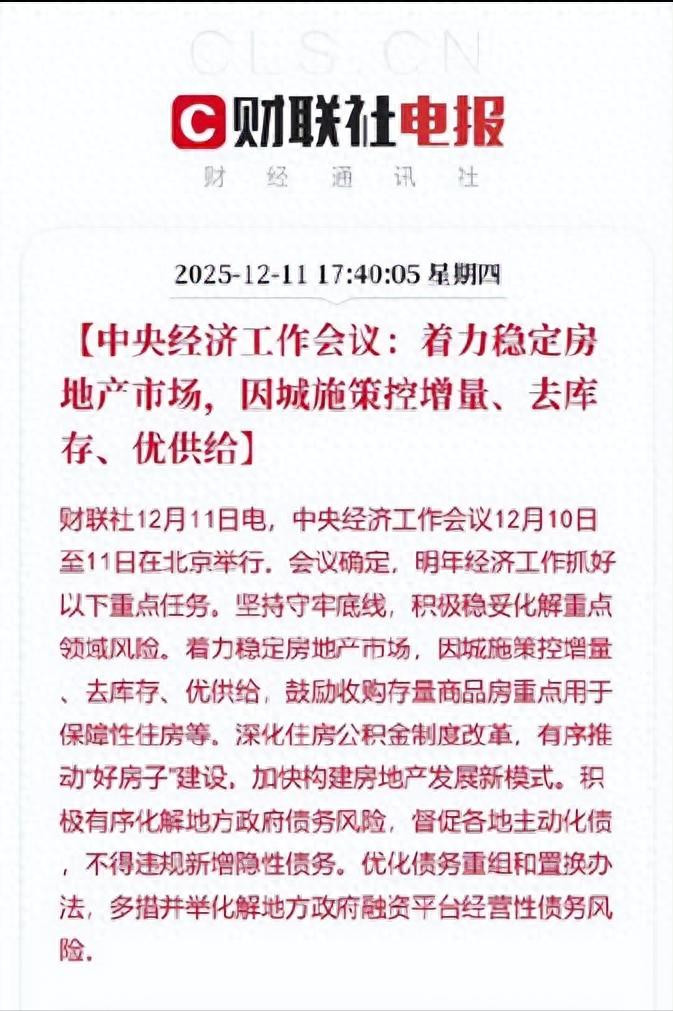

中央经济工作会议首次将“深化住房公积金制度改革”与“有序推动‘好房子’建设”并列部署,标志着公积金制度正从基础保障功能向支持住房品质升级转型。

一、三大核心改革方向

创新资金使用机制

首付提取+贷款额度联动:深圳、长沙等城市试点允许提取公积金支付购房首付款,且提取金额仍计入贷款额度计算基数(如深圳提取10万元后仍可按10万×16倍申请160万贷款)。上海对购买二星级以上绿色建筑或多子女家庭首套房,贷款额度最高上浮至211.2万元;

租房直付:长沙推出公积金直付房租服务,资金按月自动划转至合作租房机构,简化提取流程。

扩大制度覆盖范围

湖北襄阳等20余城将灵活就业人员纳入缴存体系,提供0.4%利息补贴(综合收益率达1.9%),2024年新增缴存者超2.5万人;

部分城市延伸至村干部、个体工商户群体,襄阳累计缴存总额突破700亿元。

适配社会结构变化

年龄限制放宽:北京、西安等20余城将贷款年龄上限延至男性68岁、女性63岁,匹配延迟退休政策;

服务效率提升:上海超80%业务实现在线办理,河北保定公积金贷款审批缩至0.5个工作日。

二、政策协同与长效机制

动态调节贷款额度

大连拟将双职工100万元贷款额度阶段性政策转为长期执行;

福建宁德因公积金资金使用率低于75%,将贷款流动性调节系数从1.0上调至1.2,直接提升可贷额度。

支持房地产新模式

漳州对住建部认定的“好房子”项目提高贷款额度,并支持二手房交易中直接提取公积金支付首付(资金转入监管账户);

公积金通过收购存量房作保障房、租赁直付等方式,助力“控增量、去库存”政策目标。

三、风险防控与未来挑战

资金安全与流动性平衡:深圳提示频繁提取可能影响贷款额度(建议保留至少3万元余额),襄阳累计提取22.42亿元增值收益支持公租房建设;

区域协同难题:异地贷款和转移接续仍存在壁垒,需加快全国统一大市场建设;

普惠性深化:灵活就业人员缴存覆盖面不足,需优化补贴机制(如襄阳模式)。

四、地方实践案例

深圳(12月15日施行):新增购房首付款提取,全国还贷提取范围扩展至异地房产;

长沙:二孩家庭贷款额度上浮20%,试点直付房租和“商转公”组合贷;

梅州:2024年新增灵活就业缴存者3.4万人,“商转公”贷款发放6.04亿元。

注:政策落地需关注本地细则,如上海211.2万元贷款额度需叠加绿色建筑、多子女等特定条件,实际额度以借款人资质和房产类型为准。

融胜配资提示:文章来自网络,不代表本站观点。