炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新浪Insights

9月以来,消费金融公司相继披露了中期财报。整体而言,行业出现回暖,多数公司出现营收利润双增。

马上消费金融就是其中之一。2025年上半年,马上消费金融营收87.35亿元,同比增长13%;净利润11.55亿元,同比增长8.1%,逆转了去年增利不增收的局面。

无论是营收还是利润,马上消费金融都稳居行业前三,仅次于招联和蚂蚁消金。

不过,亮眼的业绩之下也有隐忧。暴力催收争议不断,乱扣费、违规收集用户信息等乱象频发,为马上消费金融的前景埋下了不确定性。

马上消费金融的业绩增长可持续吗?IPO辅导多年的马上消费金融,能圆上市梦吗?

催收乱象频发

对于消费金融企业而言,催收十分重要。

9月8日,马上消费金融发布的合作催收机构信息公告显示,其目前共与135家催收机构进行合作。

值得注意的是,其中包含重庆信盟科技发展有限公司(简称“重庆信盟”)。据澎湃新闻2024年的报道,包括重庆信盟合肥分公司在内的4家催收公司,在催收实操中存在不少乱象,有的甚至触及法律底线,包括经常对欠款人恐吓、侮辱,爆通讯录、获取信用卡持卡人消费记录等隐私信息等等。

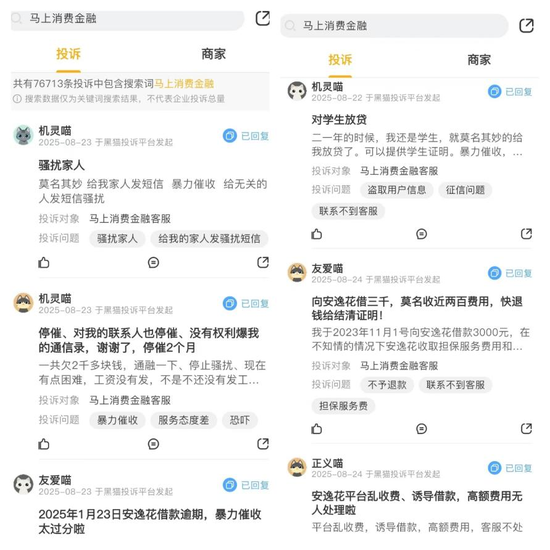

这些问题,如今依然存在。笔者通过黑猫投诉 【下载黑猫投诉客户端】平台检索“马上消费金融”发现,相关投诉量超过7万,其中针对“暴力催收”的不在少数。有用户称,“马上消费金融盗取私人信息,暴力催收,太过分啦!”,还有用户表示“安逸花暴力催收他们催收说他们的合同大于法律”。

(图源:黑猫投诉APP)

不仅如此,还有不少用户投诉马上消费金融旗下安逸花乱扣费,称“安逸花在我不知情的情况下连续扣了我2年多会员费”,还有用户投诉其利率超标。另有用户投诉马上消费金融“对学生放贷”。

重庆信盟的催收乱象被曝光后,为何马上消费金融还选择与其合作?马上消费金融并未言明原因。不过天眼查显示,重庆信盟是马上消费金融第二大股东北京中关村科金技术有限公司的全资子公司,后者的实控人为赵国庆,而赵国庆则是马上消费金融的创始人、CEO。同时,这也引发了外界对其“左手放贷,右手催收”的质疑。

(图源:天眼查)

与众多催收机构合作,也带来了高昂的成本。仅2024年,马上消费金融业务及管理费中的代理催收费用便高达31.28亿元。年报显示,2022年至2024年三年间,马上消费金融的代理催收费超过80亿。

除了高额代理催收费外,马上消费金融还在催收上下了不少功夫,如自主研发了全渠道、智能化的催收系统GCOLO智能催收平台,实现一体化智能催收管理系统。该系统覆盖了当下主流的催收模式,引入自研AI智能还款提醒、智能IVR、预览式外呼、预测式外呼等全面赋能催收业务。

马上消费金融在催收上付出的努力,助力了其业绩攀升。不过,对于被催收者而言,却并非什么美好的经历。

用户数超2亿,暴力催收问题何解?

据马上消费金融2025年金融债券(第三期)募集说明书,目前公司注册用户数已突破 2.12 亿名,且以40岁以下年轻群体为主。面对如此之大的用户群体,马上消费金融的合规问题备受行业和消费者瞩目。

暴力催收无疑会给消费者带来不小的危害。这种行为是否触犯了法律?消费者又该如何应对?

北京市纵横律师事务所合伙人律师付星利指出,“暴力催收行为,如恐吓、骚扰欠款人家属和单位等,不仅严重侵犯了欠款人的隐私权,也损害了欠款人的人格尊严。”

且在他的介绍中,在法律层面,对于消费金融催收已有明确的法律条款和相关讨论。

《消费金融公司管理办法》规定,消费金融公司应当建立逾期贷款催收管理制度,依法依规督促借款人清偿债务,不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收。

如果消费者遭遇上述问题,付星利强调,可先与马上消费金融等相关平台沟通,提出明确的诉求。若沟通无效,可再向监管部门投诉:拨打12378金融消费者投诉维权热线,由银保监会受理;通过12315市场监管平台提交“金融服务”类投诉;也可以直接向中国银保监局或中国支付清算协会举报。

此外,针对众多用户投诉的马上消费金融“乱扣费”问题,付星利表示,《中华人民共和国消费者权益保护法》第二十六条规定,经营者不得以格式条款等方式作出排除或者限制消费者权利、减轻或者免除经营者责任的规定。这表明,如果马上消费金融以隐蔽条款或未经明确同意的方式扣款,该行为可能无效。

他还称,根据2025年4月国家金融监督管理总局发布的关于加强商业银行互联网助贷业务管理提升金融服务质效的通知,平台经营机构不得以任何形式向借款人收取已披露息费以外的任何费用。如果马上消费金融在用户不知情或未明确同意的情况下收取会员费和担保费,侵犯了消费者的财产权及知情权,属于违法行为 。

独董缺位,IPO之路坎坷

2021年初,马上消费金融就已在重庆证监局办理辅导备案登记,拟公开发行股票并上市。四年后,金融市场风云变幻,马上消费金融的上市前景仍不明朗。

今年7月,中金公司在官网更新了马上消费金融上市辅导的进展。中金指出,马上消费金融目前存在的主要问题是“董事会成员中独立董事的人数少于三分之一”,未能满足监管机构对董事会中独立董事占比的要求。

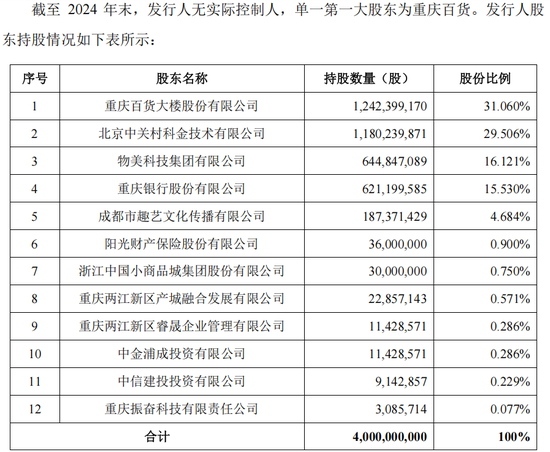

此外,据媒体报道,马上消费金融股东的持股比例尚未达到监管对消费金融公司主要出资人“持股不低于 50%”的新规要求。公司前四大股东分别为重庆百货大楼股份有限公司、北京中关村科金技术有限公司、物美科技集团有限公司和重庆银行股份有限公司,持股比例分别为31.060%、29.506%、16.121%和 15.530%。其余股东持股比例均低于5%。

(图源:马上消费金融2025年金融债券(第三期)募集说明书)

上市之路坎坷的同时,马上消费金融的业绩也不复当年的“高歌猛进”。2021年至2023年,马上消费金融的营收和净利润连续3年实现“双增”。

然而,到了2024年,马上消费金融营收却同比下跌约4%至151.49亿元,但净利润22.8亿元,同比增长15.1%。

不过,利润增长或得益于信用减值损失的显著收窄,而非来自核心业务的强劲增长。2024年,马上消费金融的信用减值损失从2023年的60.2亿元降至38.6亿元。同期,利息净收入为94.95亿元,同比减少7.8亿元。

与此同时,自2022年以来,马上消费金融的不良贷款率呈现上升趋势。2022年至2024年,马上消费的不良贷款率分别为2.05%、2.48%和2.49%。

展望未来,助贷新规即将生效,消费金融行业新一轮的洗牌或将到来。马上消费金融能否有效解决上述问题,成功叩开资本市场的大门,我们拭目以待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

融胜配资提示:文章来自网络,不代表本站观点。